Die Besteuerung deiner Rente in Deutschland

- /

- Josephine

Das Wichtigste in Kürze

Folgende Informationen geben wir dir in diesem Beitrag:

Wo bezahlst du auf deine Rente Steuern?

Du bist in deinem Wohnland steuerpflichtig.

Wie werden Obligatorium und Überobligatorium bei der Besteuerung unterschieden?

Die gesetzlich vorgeschriebenen und freiwilligen Einzahlungen werden unterschiedlich besteuert.

Die Besteuerung des Obligatoriums

Das Obligatorium wird wie die gesetzliche Rente in Deutschland besteuert.

Die Besteuerung des Überobligatoriums

Beim überobligatorischen Teil wird bei der Besteuerung aber zwischen der Kapitalauszahlung und der Rentenauszahlung unterschieden.

Die Besteuerung deiner sonstigen Vorsorgeleistungen

Auch hier wird unterschieden zwischen Vorsorgeleistungen, die staatlich unterstützt werden und anderen.

Du stellst dir die Frage, mit welcher Rente du im Alter rechnen darfst? Vielleicht hast du bereits eine provisorische Rentenvorausberechnung beantragt und weißt ungefähr, was dich brutto erwartet. Doch wie sieht es mit der Netto-Rente aus?

Genau dieser Frage wollen wir im Folgenden nachgehen. Eines vorweg: Deutschland hat eines der kompliziertesten Steuersysteme der Welt. Dass du dann auch noch Rente aus der Schweiz erhältst, macht die Sache nicht einfacher. Um dir die jetzt folgenden Informationen geben zu können, haben wir stundenlang im Internet recherchiert und mehrere persönliche sowie telefonische Gespräche mit dem Finanzamt hinter uns gebracht. Das Thema ist sehr komplex und manch ein:e Mitarbeiter:in des Finanzamts war selbst überfordert. Wir wünschen uns, dass du es verstehst und geben dir daher hier die Details. Aber dennoch müssen wir an dieser Stelle betonen, dass es viele verschiedene Anwendungsfälle gibt und wir deshalb bei unseren Ausführungen keinen Anspruch auf Vollständigkeit erheben. Wie die Besteuerung in deinem individuellen Fall ablaufen wird, mag hiervon abweichen. Es wird dir aber dennoch einen sehr guten Überblick darüber geben, was dich im Rentenalter erwarten wird.

Wo bezahlst du Steuern?

Wie werden Obligatorium und Überobligatorium bei der Besteuerung unterschieden?

Bei der Frage, wie deine einzelnen Einkommen besteuert werden, müssen wir erst einmal zwischen den beiden Teilen obligatorisch und überobligatorisch unterscheiden. Denn Deutschland unterscheidet bei der Besteuerung zwischen den obligatorischen und überobligatorischen Anteilen deiner Rentenzahlungen oder besser gesagt, zwischen den gesetzlich vorgeschriebenen Anteilen und den freiwilligen. Dabei zählen zu der Rente aus den obligatorischen Beiträgen der Säule 1 nun auch die Beiträge aus der Säule 2a, da beide Teile gesetzlich vorgeschrieben sind. Genau gleich wird auch die gesetzliche Rente aus Deutschland behandelt.

Die überobligatorischen Beiträge sind dann alle, die du und dein Arbeitgeber freiwillig geleistet haben, also die Säule 2b. Diese wird genauso wie eine private Rentenversicherung in Deutschland behandelt. Die beiden Teile obligatorisch und überobligatorisch werden also unterschiedlich besteuert und daher müssen wir sie auch getrennt voneinander betrachten.

Die Besteuerung des Obligatoriums

Hier wird nun nicht unterschieden, ob du die gesetzliche Rente nur aus der Schweiz oder einen Teil auch aus Deutschland beziehst. Es wird einfach dein gesetzlicher Rentenanspruch im Gesamten betrachtet. Deine gesetzliche Rente wird dann zu 100% mit deinem persönlichen Steuersatz besteuert. Achtung! Das war nicht immer so und wir sind derzeit in einer schrittweisen Anpassung. Das liegt daran, dass der deutsche Staat 2005 die Besteuerung der Altersrenten neu geregelt hat. Die neue Regelung muss nun schrittweise umgesetzt werden. Das alles (über dem Freibetrag) komplett besteuert wird, gilt erst ab einem Renteneintritt ab 2058. Bei einem früheren Renteneintritt, also vor 2058, gilt noch eine prozentuale Besteuerung des verbleibenden Betrags. Soweit so unklar. Daher zeigen wir dir das Ganze nochmal etwas beispielhafter:

Gehst du im Jahr 2024 in Rente, dann werden dauerhaft 83% deiner Renteneinkünfte besteuert. D. h. Solange du Rentner:in bist, bezahlst du auf 83% deiner Renteneinkünfte Steuern. Bis zum Jahr 2058 steigt dieser Prozentsatz jedes Jahr um 0,5%. D. h., gehst du im Jahr 2025 in Rente, dann werden 83,5% deiner Renteneinkünfte besteuert, im Jahr 2026 schon 84%, usw. Bis wir dann im Jahr 2058 die 100% erreicht haben. Gehst du also in oder nach 2058 in Rente, dann kannst du den Grundfreibetrag abziehen (der sich aber jährlich ändern kann) und auf den gesamten Rest fallen dann Steuern sowie Sozialabgaben an.

Bei der Besteuerung deiner 2. Säule, also deinen Bezügen aus der Pensionskasse, kommt es darauf an, ob du dich für eine Auszahlung oder für monatliche Rentenbezüge entscheidest.

Wir gehen jetzt davon aus, dass du bis zu deinem Renteneintritt in einer Pensionskasse der Schweiz verblieben bist, also bis zu deinem Renteneintritt in der Schweiz beschäftigt bist und dein Sparkapital nicht auf einem Freizügigkeitsdepot, o. ä. liegt. Bist du nicht bis zum Renteneintritt in der Schweiz beschäftigt, dann wirst du auch keine Rentenzahlungen aus der 2. Säule erhalten. Das Geld liegt dann auf einem Freizügigkeitskonto, oder -Depot und du erhältst bei Renteneintritt eine Einmalzahlung. Eine Rente erhältst du dann nur aus der 1.Säule und ggf. aus Deutschland.

Bleibst du aber bis zur Rente in der Schweiz beschäftigt, dann kannst du dich bei deinem Renteneintritt entscheiden, ob du einen Teil deines angesparten Kapitals aus der 2. Säule ausbezahlt bekommen möchtest. Das BVG (das ist das Schweizer Bundesgesetz über die berufliche Alters-, Hinterlassen-, und Invalidenvorsorge) sieht vor, dass deine PK dir bei deinem Renteneintritt die Option bieten muss, mindestens 25% deines Sparkapitals aus der gesamten 2.Säule auszahlen zu lassen.

Viele Pensionskassen bieten aber auch eine Auszahlung von 50 bis sogar 100% an. Du kannst auf eine Auszahlung auch komplett verzichten und nimmst lieber die lebenslange Rente in Anspruch. Entscheidest du dich für eine Auszahlung, dann wird der obligatorische Teil dieser Auszahlung genau wie die Rentenzahlungen besteuert. Also zu deinem persönlichen Steuersatz mit steigendem Besteuerungsanteil (ab 2040 zu 100%).

Die Besteuerung des Überobligatoriums

Auszahlung des überobligatorischen Teils

Wenn du dich für eine Auszahlung entscheidest, dann kommt es auch beim überobligatorischen Teil der Auszahlung darauf an, ob du einer der Schweizer PKs vor oder nach 2005 beigetreten bist. Bist du bereits vor dem 1.1.2005 eingetreten, dann ist eine Auszahlung des überobligatorischen Teils noch komplett steuerfrei. Bist du ab oder nach dem 1.1.2005 eingetreten, dann finden sich 2 verschiedene Szenarien: Bist du bei Renteneintritt über 12 Jahre bei deiner Pensionskasse und über 62 Jahre alt*, dann wird die Hälfte deiner Erträge (also Auszahlungsbetrag – Einzahlungsbetrag = Erträge) mit deinem persönlichen Steuersatz besteuert. Das Ganze nennt sich Halbeinkünfteverfahren. Gelten diese Bedingungen nicht für dich, du bist also entweder jünger als 62, wenn du in Rente gehst, oder noch keine 12 Jahre bei einer PK, dann fallen auf die Erträge (also Auszahlungsbetrag – Einzahlungsbetrag = Erträge) 25% Abgeltungssteuer an. Außer dein persönlicher Steuersatz ist niedriger als die 25%, dann kannst du eine sogenannte Günstigerprüfung vornehmen lassen und bezahlst auf die Erträge den niedrigeren Steuersatz. So oder so: ob sich eine Auszahlung in deinem ganz persönlichen Fall rechnet, wie viel du dir auszahlen lässt und was du dann mit diesem Geld wiederum machst, solltest du unbedingt mit einem Honorarberater / einer Honorarberaterin besprechen. Dort kannst du dann ggf. auch eine Anlagestrategie und einen Entnahmeplan ausarbeiten. Wir können dir sehr gerne jemanden empfehlen. Und keine Sorge, wir zeigen dir das Ganze gleich nochmal anschaulich in einer Tabelle – sonst blickt hier ja keiner durch.

*Bei Verträgen, die nach 2012 abgeschlossen wurden. Davor liegt das Mindestalter bei Bezug bei 60 Jahren und 12 Jahren Beitragszeit.

Rentenzahlungen aus dem überobligatorischen Anteil

Aber Achtung: Dazu gibt es ein BFH-Urteil. Nämlich für alle Rentenzahlungen aus Verträgen, die vor 2005 abgeschlossen wurden. Darunter würde auch eine Mitgliedschaft in einer Pensionskasse vor 2005 fallen. Der BFH hat entschieden, dass es bei diesen Altverträgen keinen Unterschied machen darf, ob ich mir das Kapital auszahlen lasse oder eine Rente beziehe. In beiden Fällen muss die Auszahlung steuerfrei sein. Zumindest so lange, bis die Rentenzahlungen das angesparte Kapital nicht übersteigen. Das Urteil bezieht sich auf private Rentenversicherungen mit Kapitalwahlrecht – und genau so wird dein Überobligatorium von Deutschland behandelt. Daher gilt dieses Urteil auch für Grenzgänger:innen mit einem Überobligatorium. In diesem Fall solltest du dein Finanzamt auf das Urteil hinweisen und gegebenenfalls Einspruch gegen deinen Steuerbescheid einlegen. Du findest es hier.

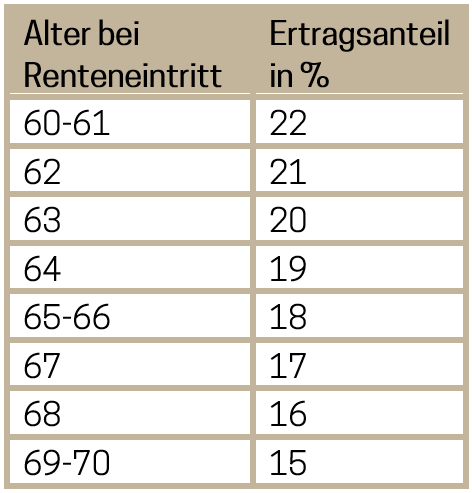

Um es dir nochmal zu vereinfachen, hier ein Beispiel: Du gehst mit 64 Jahren in Rente und willst dir deinen überobligatorischen Anteil als Rente ausbezahlen lassen. D. h., dass du auf 19% deiner Rente aus dem Überobligatorium Steuern bezahlen musst. Je älter du bei Renteneintritt bist, desto niedriger ist dein zu versteuernder Anteil.

Hier nochmal eine Übersicht über die Besteuerung*:

Die Besteuerung deiner sonstigen Vorsorgeleistungen

Private Rentenversicherungen

Basisrente (Rürup-Rente)

Wird ab einem Renteneintritt in 2058 voll versteuert mit deinem persönlichen Steuersatz. Davor gilt noch die vorher beschriebene prozentuale Besteuerung, also wie bei deinem obligatorischen Anteil. Das liegt daran, dass du in der Einzahlungsphase Steuern einsparst – dafür wird dann aber in der Auszahlungsphase der komplette Betrag versteuert.

Riester-Rente und Betriebsrenten von früheren Arbeitgebern in Deutschland

Mieteinnahmen und sonstige Einkünfte

Teile diesen Beitrag:

Das könnte dich auch interessieren

Wie hoch wird meine gesetzliche Rente aus der Schweiz sein?

Von der Deutschen Rentenversicherung erhält man automatisch eine Renteninformation. Wie bekommst du die gleiche Information für deine gesetzliche Rente aus der Schweiz? Das erklären wir dir hier.

Die Kürzung deiner Rente durch Plafonierung

Bei verheirateten Paaren, bei denen ein beidseitiger Rentenanspruch in der Schweiz besteht, wird die Rente aus der 1. Säule ggf. gekürzt.

HAST DU NOCH FRAGEN?

Ist noch etwas unklar? Dann kontaktiere uns gerne per E-Mail.

Du erreichst uns unter: info@bordercrossies.de.

Wir freuen uns auf deine Nachricht!