Brauchst du als Grenzgänger:in eine zusätzliche Pflegeversicherung?

- /

- Josephine

Das Wichtigste in Kürze

Brauchst du als Grenzgänger:in eine zusätzliche Pflegeversicherung?

Teile der deutschen Pflegepflichtversicherung finden sich in der schweizerischen Invalidenversicherung und in der gesetzlichen Krankenversicherung wieder.

Die Invalidenversicherung der Schweiz

Sie soll deine Existenz absichern für den Fall, dass du aus gesundheitlichen Gründen nicht mehr oder nur noch teilweise arbeiten kannst.

Die Höhe deiner Invalidenrente

Sie hängt vom Grad deiner Invalidität ab. Sie wird auf der Grundlage des Lohnausfalls berechnet.

Weitere Leistungen der AHV/IV

Eingliederungsmaßnahmen sollen deinen Invaliditätsgrad senken oder die Invalidität gleich ganz verhindern.

Unterschiede zur deutschen Pflegeversicherung

Der größte Unterschied für Grenzgänger:innen: Du bekommst kein Pflegegeld, um dich von Angehörigen pflegen zu lassen.

Eine vergleichbare Versicherung wie die deutsche Pflege-Pflichtversicherung gibt es in der Schweiz nicht. Aber Teile dessen, was die deutsche Versicherung abdeckt, finden sich in der Schweizer gesetzlichen Krankenversicherung und andere Teile in der Schweizer Invalidenversicherung. Als Grenzgänger:in bist du also nicht komplett auf dich alleine gestellt, solltest du zum Pflegefall werden. Wir müssen aber unterscheiden, ob du während deiner Erwerbstätigkeit oder im Rentenalter zum Pflegefall wirst. Während deiner Erwerbstätigkeit greift in der Schweiz die Invalidenversicherung (IV) und unterstützt dich dabei, wieder arbeitsfähig zu werden. Während deiner Rente kommt es darauf an, wo du dann krankenversichert sein wirst. Bist du in Deutschland krankenversichert, dann bist du ab dann auch pflege-pflichtversichert. Schließt du erst dann eine zusätzliche private Pflegeversicherung ab, wird das sehr teuer werden.

Schauen wir uns aber nun die Schweizer Invalidenversicherung etwas genauer an, damit du verstehst wie gut du im Fall der Fälle abgesichert wärst, solltest du während deiner Erwerbstätigkeit zum Pflegefall werden.

Die Invalidenversicherung der Schweiz

Die Invalidenversicherung (IV) soll deine Existenz absichern für den Fall, dass du aus gesundheitlichen Gründen nicht mehr oder nur noch teilweise arbeiten kannst, also einen wirtschaftlichen Schaden erleidest.

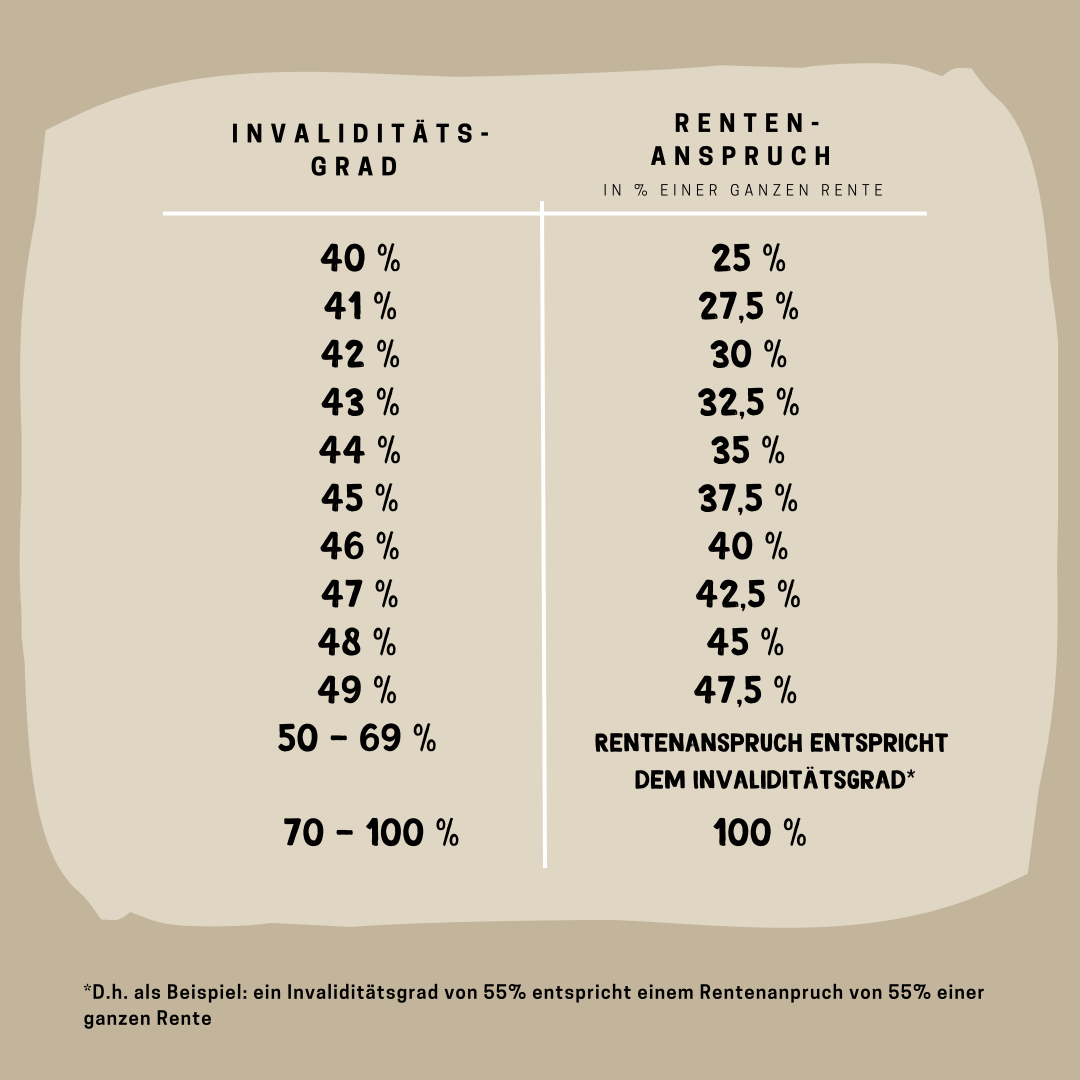

Sie greift also, wenn du während deiner Erwerbsfähigkeit zum Pflegefall werden solltest. Wir sprechen hier also von der Zeit vor deiner Rente. Es spielt dabei keine Rolle, ob du aus körperlichen, geistigen oder psychischen Gründen erwerbsunfähig bist. Die Invalidenversicherung hat aber vor allem das Ziel, dich wieder in den Arbeitsmarkt zu integrieren. Dabei helfen sogenannte Eingliederungsmaßnahmen. Erst wenn diese nicht greifen oder nicht zumutbar sind und durch die Invalidenstelle ein Invaliditätsgrad bei dir festgestellt wird, erhältst du eine Invaliditätsrente. Auch wenn du diese Rente schon beziehst, können immer wieder Eingliederungsmaßnahmen für dich in Frage kommen. Dein Invaliditätsgrad (aus Deutschland kennst du vielleicht den Pflegegrad) kann sich im Laufe der Zeit auch verbessern oder verschlechtern. Ändert er sich um mehr als 5%, dann wird die Rente neu berechnet. Deine Rente kann daher angepasst werden.

Einen Rentenanspruch hast du generell aber erst dann, wenn bei dir mindestens ein Invaliditätsgrad von 40% festgestellt wird und angenommen wird, dass sich das auf Dauer auch nicht ändert. Um diesen Invaliditätsgrad zu erhalten, musst du innerhalb eines Jahres im Schnitt mindestens zu 40% arbeitsunfähig sein. Nach diesem Jahr muss angenommen werden, dass du auch weiterhin zu mindestens 40% erwerbsunfähig bleiben wirst. Es vergeht also mindestens 1 Jahr bist du eine Rente erhalten kannst. Außerdem, wird die Rente auch erst nach 6 Monaten nach Antragstellung gewährt.

Achtung:

Arbeitsunfähigkeit und Erwerbsunfähigkeit sind nicht dasselbe. Arbeitsunfähig bist du, wenn du deinem eigentlichen Beruf nicht mehr nachgehen kannst. Erwerbsunfähig bist du, wenn du auf dem gesamten in Frage kommenden Arbeitsmarkt nicht mehr einsatzfähig bist.

Wichtig zu wissen für dich ist auch, dass du im Vergleich zu den anderen Rentenarten der Schweiz nicht nur 1 Jahr lang Beiträge in die AHV einbezahlt haben musst. Um eine Invaliditätsrente überhaupt in Anspruch nehmen zu können, musst du mindestens 3 Jahre lang Beiträge geleistet haben.

Als Grenzgänger:in musst du deinen Antrag auf IV Rente übrigens bei der Zentralen Ausgleichsstelle in Genf stellen.

Die Höhe deiner Invalidenrente

Die Invalidenstelle schaut sich an, wie viel du verdienen würdest, ohne deinen Gesundheitsschaden, also meist dein vorheriges Gehalt. Im nächsten Schritt wird geschaut, welches Einkommen du nun erzielen könntest nachdem Eingliederungsmaßnahmen stattgefunden haben und nachdem was zumutbar ist. Diesen Betrag ziehen sie dann von deinem eigentlichen Einkommen ab und das Ergebnis ist dein sogenannter Fehlbetrag. Setzt man diesen Fehlbetrag nun ins Verhältnis zum Erwerbseinkommen ohne Gesundheitsschaden, dann erhält man einen Prozentsatz und dieser entspricht deinem Invaliditätsgrad.

Nehmen wir an, du hast als Bauarbeiter in der Schweiz gearbeitet und dabei 60.000Chf verdient. Nach einem Unfall kannst du diese Arbeit nicht mehr verrichten. Auch Eingliederungsmaßnahmen haben nicht geholfen. Du kannst ab jetzt nur noch leichte Arbeiten machen. Dein neues mögliches Einkommen liegt daher bei 25.000Chf. Du hast also einen Fehlbetrag von 35.000Chf. Und 35.000Chf sind nur 58% deines eigentlichen Gehalts und damit erreichst du einen Invaliditätsgrad von 58%.

Hast du vor deinem Gesundheitsschaden Teilzeit gearbeitet, dann schaut die Invalidenstelle nicht nur auf dein ursprüngliches Gehalt, sondern auch, wie sich der Gesundheitsschaden auf deine Nichterwerbstätigkeit auswirkt, also z.B. auf Haushaltsaufgaben. Dazu kommt jemand von der IV-Stelle zu dir nach Hause und beurteilt deine Beeinträchtigung.

Weitere Leistungen der AHV

Reicht die Invalidenrente nicht aus um den Existenzbedarf zu decken, dann können sogenannte Ergänzungsleistungen beantragt werden. Das sind z.B. Pauschalbeträge für die Krankenversicherung oder die Erstattung von Krankheitskosten die durch die Krankenversicherung nicht abgedeckt sind.

Unterschiede zur deutschen Pflegeversicherung

Wie sieht es nun in der Schweiz aus? In der Schweiz gibt es keine gesetzlich vorgeschriebene Pflegeversicherung. Allerdings sind einige der Leistungen der deutschen Pflegeversicherung bereits in der schweizerischen gesetzlichen Krankenversicherung enthalten. Kosten die für dich im Falle einer Pflegebedürftigkeit entstehen (z.B. Kosten für einen Pflegedienst), werden also teilweise von der Schweizer Krankenversicherung getragen.

Andere Teile aus der deutschen Pflegeversicherung sind in der schweizerischen Invalidenversicherung enthalten (z.B. die oben beschriebenen Zahlungen aufgrund eines bestimmten Invaliditätsgrades).

Wenn man also in der Schweiz gesetzlich krankenversichert und AHV-versichert ist, ist man auch im Pflege-/Invaliditätsfall einigermaßen abgesichert.

Die folgenden Zusatzleistungen der AHV werden in der Regel nur an Personen ausbezahlt, die in der Schweiz wohnen. Sie kommen für dich als Grenzgänger:in also nicht in Frage:

- Hilflosenentschädigung (das sind zusätzliche Gelder zur Altersrente, wenn man auf fremde Hilfe angewiesen ist)

- Assistenzbeiträge (wenn man zu Hause lebt, aber auf fremde Hilfe angewiesen ist).

Unser Fazit:

Insgesamt solltest du dir überlegen, wie du im Falle einer Invalidität gepflegt werden möchtest. Wenn es für dich in Frage kommt, zu Hause von Angehörigen gepflegt zu werden, ist eine Pflegezusatzversicherung sinnvoll und oft notwendig. Beim Abschluss solltest du dann darauf achten, dass genau dieses Pflegegeld abgedeckt ist. Kommt eine häusliche Pflege für dich nicht in Frage, kann eine Zusatzversicherung trotzdem sinnvoll sein, wenn du nicht über genügend Vermögen / sonstige Einkünfte verfügst, um die zusätzlichen Kosten im Pflegefall selbst zu tragen. Letztlich kommt es wie immer bei Versicherungen auf dein Sicherheitsbedürfnis an. Das Argument, dass du in der Schweiz keine gesetzlich verpflichtende Absicherung hast und deshalb privat vorsorgen musst lassen wir nicht gelten. Denn, wie gesagt, bieten dir die gesetzliche Krankenversicherung und die Invalidenversicherung in der Schweiz auch eine teilweise Abhilfe.

Quellen:

https://www.ahv-iv.ch/p/4.04.d

https://www.ahv-iv.ch/de/Sozialversicherungen/Invalidenversicherung-IV/Eingliederungsmassnahmen#qa-1223

https://www.bundesgesundheitsministerium.de/themen/pflege/online-ratgeber-pflege/die-pflegeversicherung.html#:~:text=Die%20Pflegeversicherung%20wurde%20am%201,in%20der%20sozialen%20Pflegeversicherung%20versichert.

Teile diesen Beitrag:

Das könnte dich auch interessieren

Die Kürzung deiner Rente durch Plafonierung

Bei verheirateten Paaren, bei denen ein beidseitiger Rentenanspruch in der Schweiz besteht, wird die Rente aus der 1. Säule ggf. gekürzt.

Splitting und was es für deine Rente aus der Schweiz bedeutet

Wir erklären welche Auswirkungen Splitting auf deine Rente hat und wann es dich betrifft.

Die Besteuerung deiner Rente in Deutschland

Deutschland hat eines der kompliziertesten Steuersysteme der Welt. Dass du eine Rente aus der Schweiz erhältst und es einen Unterschied gibt zwischen Obligatorium und Überobligatorium, macht die Sache nicht einfacher. Wir verschaffen dir den Durchblick.

HAST DU NOCH FRAGEN?

Ist noch etwas unklar? Dann kontaktiere uns gerne per E-Mail.

Du erreichst uns unter: info@bordercrossies.de.

Wir freuen uns auf deine Nachricht!