Anleihen-ETFs und warum sie derzeit nicht zu empfehlen sind

Beim Investieren am Aktienmarkt galten Anleihen / Anleihen-ETFs bislang als risikoarmer Baustein, den man für mehr Sicherheit ins eigene Portfolio aufnehmen konnte. Warum wir sie derzeit nicht empfehlen? Das verraten wir dir in diesem Artikel.

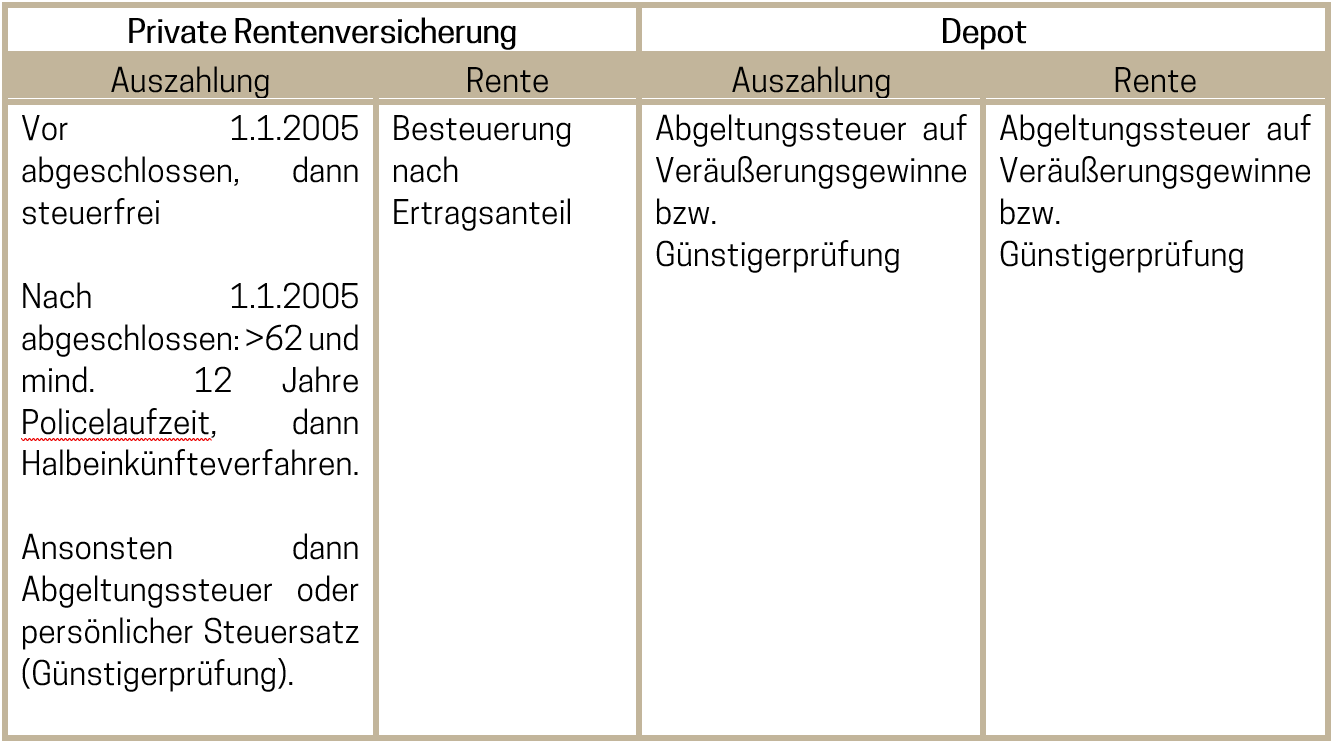

Die Besteuerung deiner Rente in Deutschland

Deutschland hat eines der kompliziertesten Steuersysteme der Welt. Dass du eine Rente aus der Schweiz erhältst und es einen Unterschied gibt zwischen Obligatorium und Überobligatorium, macht die Sache nicht einfacher. Wir verschaffen dir den Durchblick.

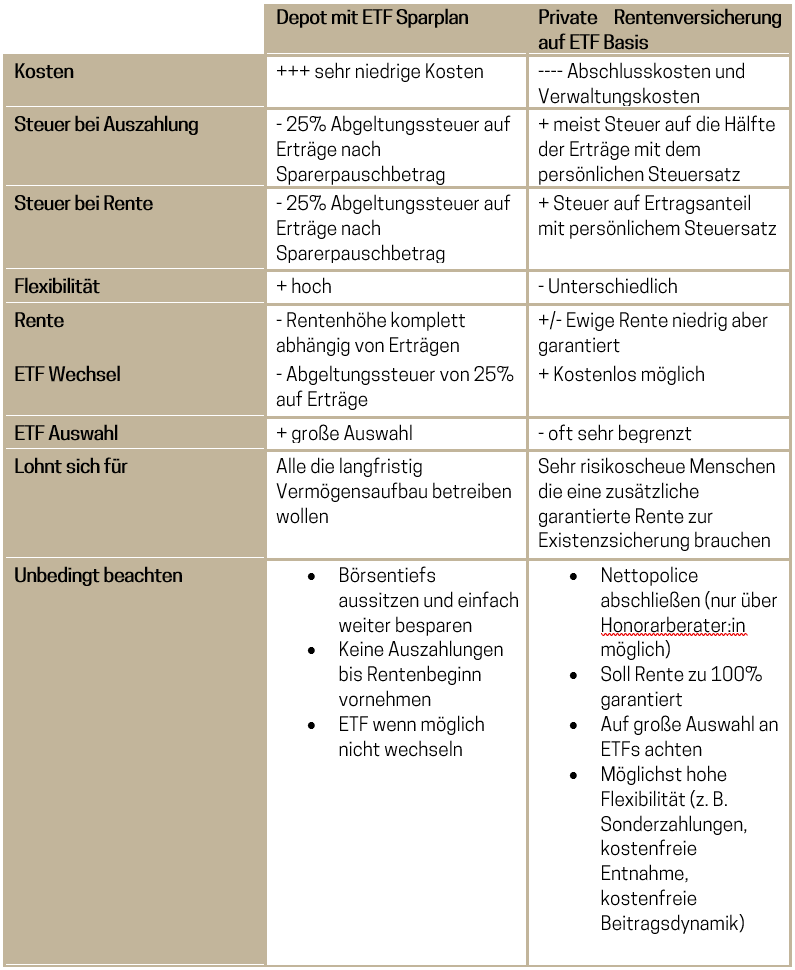

ETF Rentenversicherung vs. ETF Depot

Was eignet sich besser für deine private Altersvorsorge? Wir erläutern dir die Unterschiede und zeigen dir, wann welche Variante Sinn macht.