Das Wichtigste in Kürze

AB GEBURTSJAHRGANG 1964 GILT DAS NEUE RENTENEINTRITTSALTER VON 65 JAHREN

Die neuen Regelungen treten 2025 in Kraft.

DIE ERHÖHUNG ERFOLGT SCHRITTWEISE

Die Anhebung des Rentenalters erfolgt bei den Jahrgängen 1961 bis 1963 in 3 Monatsschritten.

DIE FRAUEN DER JAHRGÄNGE 1961 BIS 1969 GEHÖREN ZUR ÜBERGANGSGENERATION

Frauen der Übergangsgeneration haben verschiedene Möglichkeiten und können zwischen Zuschlägen und einem Vorbezug wählen.

Es ist beschlossen. Die Reform der AHV (AHV 21) wurde vom Schweizer Volk mit knapper Mehrheit angenommen und vom Bundesrat festgesetzt. Sie wird am 1.1.2024 in Kraft treten. Die Reform beinhaltet nicht nur die Erhöhung des Rentenalters für Frauen, sondern auch eine Erhöhung der Mehrwertsteuer, um die AHV zu stützen. Dies war notwendig, da die AHV, die auf einer Umlagefinanzierung beruht (die Beiträge der aktuellen Einzahler:innen werden direkt an die aktuellen Rentenbezieher:innen ausbezahlt), schon lange nicht mehr tragfähig ist. Rund ein Viertel der Beiträge stammt bereits aus anderen Steuermitteln.

Die schrittweise Anhebung

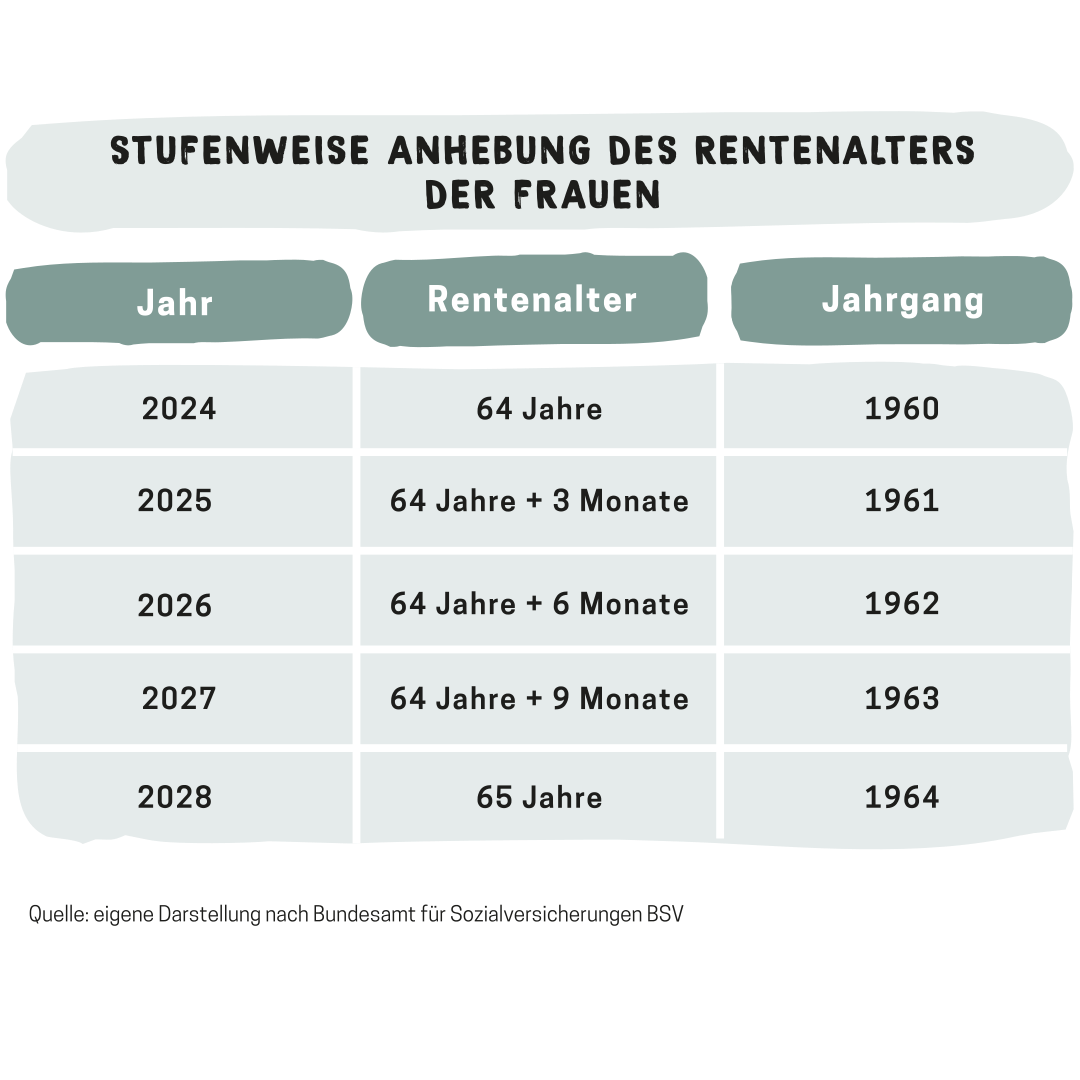

Das Renteneintrittsalter für Frauen wird schrittweise um drei Monate pro Jahr angehoben. Die Anhebung beginnt ein Jahr nach Inkrafttreten der Reform, also ab 2025. Das bedeutet, dass Frauen, die 1960 geboren sind und demnach 2024 64 Jahre alt werden, noch nicht von der Anhebung des Referenzalters betroffen sind. Danach steigt das Referenzalter der Frauen wie in der folgenden Tabelle dargestellt:

Ab 2028 gilt also das einheitliche Rentenalter von 65 Jahren. Dies gilt übrigens auch für die berufliche Vorsorge, also deine Pensionskasse.

Die Frauen der Jahrgänge 1961 bis 1969 gehören zur Übergangs-Generation

- Der Zuschlag wird gekürzt, wenn die Beitragsdauer verkürzt wird, d.h. wenn die Erhöhung des Rentenalters nicht in vollem Umfang angenommen wird.

- Der Zuschlag ist nicht von der Plafonierung betroffen (betrifft nur verheiratete Frauen). Er wird also in voller Höhe ausbezahlt, auch wenn du und dein Mann über 150 % der Maximalrente liegen.

- Der einmal festgelegte Betrag des Rentenzuschlags bleibt immer gleich. Im Gegensatz zu deiner Rente, die aufgrund der Preis- und Lohnentwicklung von Zeit zu Zeit steigen kann.

Teile diesen Beitrag:

Das könnte dich auch interessieren

HAST DU NOCH FRAGEN?

Ist noch etwas unklar? Dann kontaktiere uns gerne per E-Mail.

Du erreichst uns unter: info@bordercrossies.de.

Wir freuen uns auf deine Nachricht!