AHV 21 – Was die Reform der Schweizer Rente für Grenzgänger:innen bedeutet

- /

- Josephine

Das Wichtigste in Kürze

Die Reform AHV 21 soll die gesetzliche Rente in der Schweiz sichern

Die demografische Entwicklung macht dem Rentensystem zu schaffen. Verschiedene Massnahmen sollen Abhilfe schaffen.

Rentenalter der Frauen wird angehoben

Das Rentenalter der Frauen wird schrittweise von 64 auf 65 Jahre angehoben und entspricht damit ab 2028 dem Rentenalter der Männer.

Der Renteneintritt kann künftig flexibler gestaltet werden

Zwischen 63 und 70 Jahren kann der Renteneintritt monatlich festgelegt werden. Wer sein Arbeitspensum schrittweise reduzieren möchte kann das fehlende Einkommen mit einem Teilbezug der Rente ausgleichen.

Mehrwertsteuer-erhöhung zur Stabilisierung der gesetzlichen Rente

Die Mehrwertsteuer wird in der Schweiz von 7,7% auf 8,1% erhöht. Die Mehreinnahmen fließen in die erste Säule (AHV).

Die neuen Regelungen müssen auch von den Pensionskassen (2. Säule) übernommen werden.

Auch die Pensionskassen müssen neu Teilpensionierungen, Vorbezüge und Rentenaufschub zulassen.

Da kommt noch mehr

Es gibt weitere Reformbestrebungen, über die noch in diesem Jahr abgestimmt wird.

Der demografische Wandel macht auch vor der Schweiz nicht halt. Wir werden immer älter, gleichzeitig sinkt die Geburtenrate. Für ein umlagefinanziertes System wie die gesetzliche Rente ist das ein großes Problem. Alles, was von den heutigen Arbeitnehmer:innen in die gesetzliche Rentenkasse eingezahlt wird, fließt direkt an die heutigen Rentenbezieher:innen. Wenn aber immer weniger Beitragszahler:innen nachkommen und gleichzeitig die Rentner:innen immer älter werden, dann kann das System langfristig nicht bestehen. Es müssen Maßnahmen ergriffen werden, um die Zahlungen an die Rentner:innen zu sichern. Und genau das soll die Reform AHV 21 leisten. Zumindest bis zum Jahr 2030. Danach könnte das System erneut in Schieflage geraten und weitere Reformen wären nötig.

Bereits im September 2022 wurde in der Schweiz über die Reform AHV 21 abgestimmt. Nun ist es soweit. Die Regelungen treten ab dem 1.1.2024 in Kraft und haben auch Einfluss auf uns Grenzgänger:innen, denn auch wir sind an die neuen Regelungen gebunden, wenn es um die Höhe unserer Rente aus der Schweiz und das Renteneintrittsalter geht. Schauen wir uns daher die neuen Bestimmungen etwas genauer an.

Das einheitliche Renteneintrittsalter

Bisher konnten Frauen in der Schweiz ein Jahr früher in Rente gehen. Nämlich mit 64 Jahren. Für Männer lag das Rentenalter (neu: Referenzalter) bei 65 Jahren. Nun wird das Referenzalter für Frauen ebenfalls auf 65 Jahre angehoben. Dies geschieht schrittweise ab dem Jahr 2025. Ab dem Jahr 2028 gilt dann ein einheitliches Referenzalter von 65 Jahren. Frauen der Jahrgänge 1961 bis 1969 gehören zur Übergangsgeneration. Für sie gelten besondere Regelungen. Wenn du zu dieser Übergangsgeneration gehörst und genauer wissen möchtest, wie sich die Anhebung auf dich auswirkt, kannst du hier die genauen Bestimmungen nachlesen.

Der flexible Renteneintritt

Es bestehen bereits klare Regeln für einen möglichen Vorbezug oder Aufschub der Rente aus der Schweiz. Diese Regelungen sind sehr starr und sollen nun gelockert werden. Neu sollen alle die Möglichkeit haben, flexibel zwischen 63 (für Frauen der Übergangsgeneration ab 62) und 70 Jahren in Rente zu gehen. Die Reform sorgt generell dafür, dass das Arbeitspensum nun langsam reduziert werden kann und durch einen Teilvorbezug oder Teilaufschub Gehaltseinbußen durch die Rente teilweise kompensiert werden können.

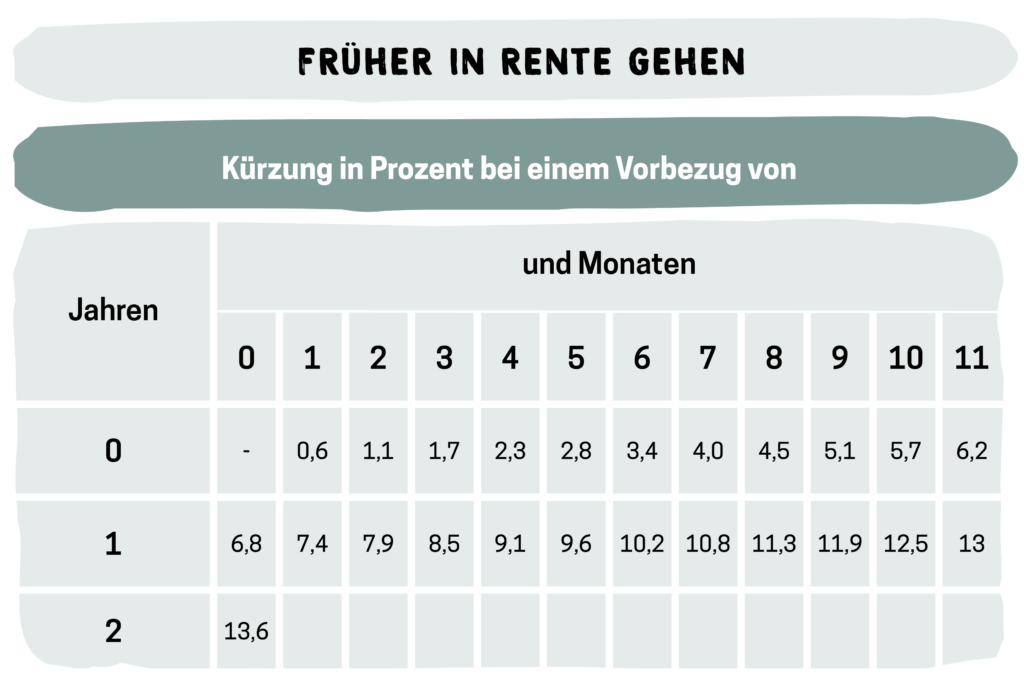

VORBEZUG

Schon vor der Reform konnte jede:r seine Rente bis zu 2 Jahre vorbeziehen. Allerdings war das nur möglich, wenn man den Vorbezug in ganzen Jahren vorgenommen hat (also 1 volles oder 2 volle Jahre). Dementsprechend hoch waren dann auch die Abzüge. Wer 1 Jahr vorbezogen hat, musste dauerhaft 6.8% weniger Rente in Kauf nehmen. Bei 2 Jahren waren es 13,6% Kürzung. Neu ist es nun möglich ab 63 Jahren ab jedem beliebigen Monat in Rente zu gehen. Und entsprechend sind dann auch die Kürzungen monatlich angepasst und liegen zwischen 0,6 und 13,6%. Die folgende Tabelle veranschaulicht die Kürzungen bei einem Vorbezug:

Du kannst auch beschließen, nicht deine gesamte Pension, sondern nur einen Teil davon vorzubeziehen. Wenn du dich für einen solchen Teilvorbezug entscheidest, gibt es Grenzen, innerhalb derer du dich bewegen kannst. Du musst dann mindestens 20%, aber höchstens 80% deiner theoretisch berechneten Altersrente beziehen. Die Kürzungssätze werden dann nur auf deinen Teilvorbezug angewendet. Der Teil, den du erst nach Erreichen des ordentlichen Rentenalters beziehst, wird nicht gekürzt. Während eines Teilvorbezugs kannst du deine Vorbezugsquote auch einmalig erhöhen. Senken darfst du sie nicht.

Hier ein vereinfachtes Beispiel zur Verdeutlichung:

Angenommen, du hast mit 65 Jahren Anspruch auf eine AHV-Rente von 500 Franken. Du möchtest mit 63 Jahren in Pension gehen. Du kannst nun entscheiden, ob du mit 63 Jahren die volle Rente beziehen willst, dann erhältst du 432 CHF (= 500 CHF ordentliche Rente abzüglich 13,6% Kürzung für 24 Monate Vorbezug). Oder du entscheidest dich, nur einen Teil deiner Rente zu beziehen, z.B. 50%, also 250 CHF. In diesem Fall erhältst du 216 CHF pro Monat (= 500 CHF ordentliche Rente x 50% = 250 CHF x 13,6% Kürzung für 24 Monate Vorbezug = 216 CHF). Wenn du dann das ordentliche Rentenalter von 65 Jahren erreichst, wird die Kürzung aus den beiden Vorjahren nur noch auf die Hälfte deiner ordentlichen Rente angerechnet. Du erhältst dann ab 65 Jahren eine Rente von neu 466 CHF (= 250 CHF x 13,6% + 250 CHF). Bitte beachte, dass es sich hierbei um ein sehr vereinfachtes Beispiel handelt und die tatsächliche Berechnung der ZAS etwas komplexer sein wird, da z.B. auch Rentenerhöhungen während deiner Rentenjahre etc. berücksichtigt werden müssen.

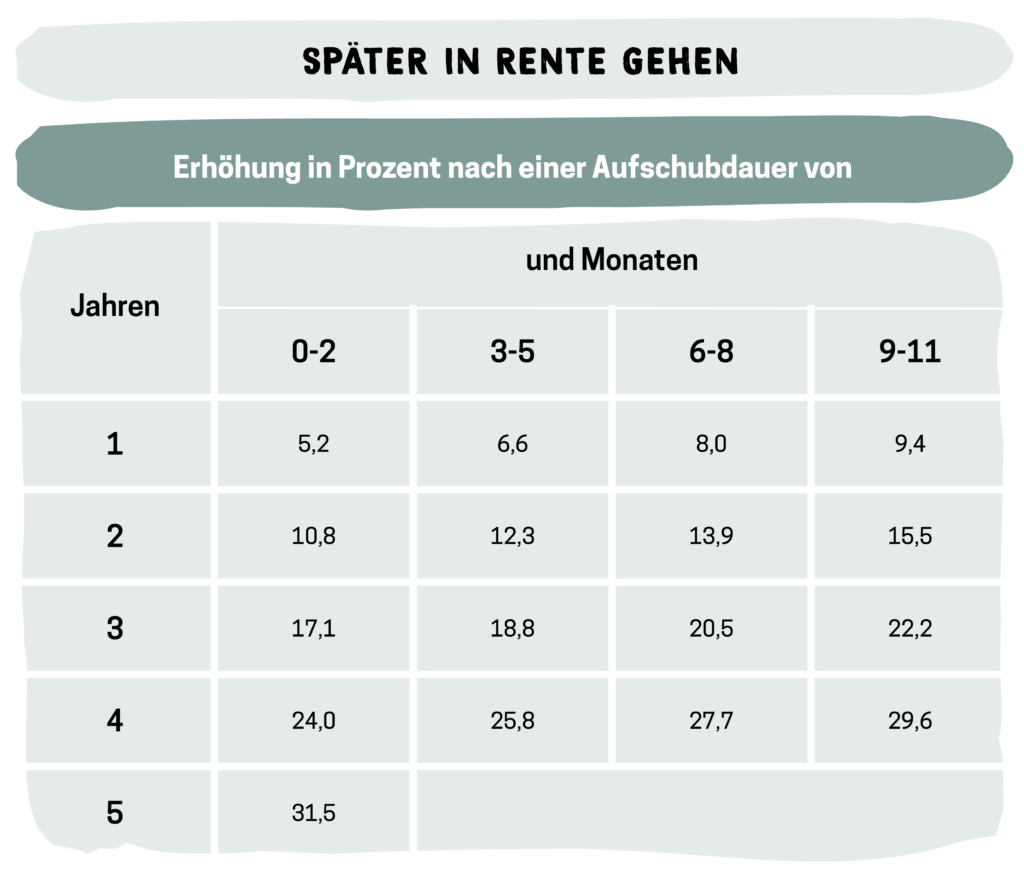

AUFSCHUB

Wenn du nicht mit 65 Jahren in Rente gehen, sondern weiterarbeiten möchtest, hast du diese Möglichkeit wie bisher. Wie vor der Reform musst du dich aber für mindestens ein Jahr entscheiden, um deine Rente zu erhöhen. Nach Ablauf dieses Jahres kannst du dann monatlich in Rente gehen (das geht auch vor Ablauf eines Jahres, dann hast du aber kein Anrecht auf eine Rentenerhöhung). Du musst dich also nicht schon mit 65 entscheiden, wie lange du noch arbeiten willst. Du kannst deine Rente aber auch für maximal 5 Jahre aufschieben. Spätestens mit 70 Jahren bekommst du also deine Rente.

Die folgende Tabelle gibt dir einen Überblick darüber, wie sich der Aufschub auf die Höhe deiner Rente auswirkt:

Aber auch beim Aufschub bist du jetzt flexibler als vor der Reform. Du kannst nämlich auch nur einen Teil deiner Pension aufschieben. Auch hier liegt der mögliche Anteil eines Teilaufschubs zwischen 20% und 80% deiner eigentlichen Rente. Und auch dann hast du die Möglichkeit, in dieser Zeit einmalig deine Rentenzahlung zu erhöhen – also mehr Rente zu bekommen und damit deinen Teilaufschub zu verringern. Was nicht möglich ist: nur einen Teil deiner Rente zu beziehen und irgendwann zu entscheiden, dass du doch wieder alles aufschieben möchtest.

VORBEZUG UND AUFSCHUB

Angenommen, du möchtest dich ganz langsam aus dem Arbeitsleben zurückziehen und einen Teil deiner Rente mit 63 Jahren beziehen und trotzdem bis 70 in Teilzeit weiterarbeiten – auch das macht die Reform jetzt möglich. Du kannst einen Teil der Rente vorbeziehen und den Rest aufschieben. Eine Anpassung des Teilbetrags ist allerdings trotzdem nur einmal möglich.

Für die Ausgleichskassen werden die Rentenberechnungen zwar komplexer – für dich bedeutet das aber viel mehr Flexibilität bei der Gestaltung deines Renteneintritts.

Die Mehrwertsteuer steigt

Ab 1.1.2024 gilt in der Schweiz ein erhöhter Mehrwertsteuersatz. Die Mehrwertsteuer steigt um 0,4% von 7,7% auf 8,1% (Normalsatz) und um 0,1% von 2,5% auf 2,6% (reduzierter Satz). Produkte aller Art werden also für uns alle teurer. Die Mehreinnahmen fliessen direkt in die AHV und sind somit ein weiterer Baustein zur Stabilisierung der 1. Säule.

Die Auswirkungen auf die Pensionskassen der Schweiz

Auch die betrieblichen Pensionskassen sind von der Neuregelung betroffen. Auch hier wird das Referenzalter auf einheitlich 65 Jahre angehoben. Zudem müssen auch die Pensionskassen künftig einen flexiblen Altersrücktritt mit Teilbezug der Rente ermöglichen. Teilpensionierungen, Rentenvorbezüge oder Rentenaufschübe sind somit neu auch bei Pensionskassen möglich. Es wird neue, angepasste Pensionskassenreglemente geben. Lies auf jeden Fall dein Reglement und frage bei Unklarheiten direkt bei deiner Pensionskasse nach.

Und was passiert noch?

Die aktuelle Reform soll die gesetzliche Rente bis ins Jahr 2030 stabilisieren. Es wird vermutet, dass die AHV ab dann wieder in Schieflage geraten könnte, die aktuellen Maßnahmen dann also nicht mehr ausreichen werden um die gesetzliche Rente zusichern. Daher gibt es schon jetzt weitere Reformbestrebungen über die noch in diesem Jahr entschieden werden sollen. Eine dieser Reformen ist die der beruflichen Vorsorge (BVG Reform). Diese betrifft also die Pensionskassen und damit die 2. Säule der Altersvorsorge der Schweiz. Folgende Punkte gehören (unter anderen) dazu:

- Anpassung des gesetzlichen Mindestumwandlungssatzes von 6,8% auf 6%: Der Mindestumwandlungssatz bestimmt die Höhe deiner Rente aus der Säule 2a (Obligatorium). Bisher bekommt jede:r mindestens 6,8% (=Umwandlungssatz) seines angesparten Betrags in der Säule 2a als jährliche Rente ausbezahlt. Der Umwandlungssatz hat also direkten Einfluß auf die Rente aus deiner Pensionskasse. Würde er gesenkt, bedeutet dass, dass du weniger monatliche Rente aus deiner Pensionskasse ausgezahlt bekommen wirst.

- Altersgutschriften sollen angepasst werden: Wie viel du und dein Arbeitgeber derzeit in der Pensionskasse für dich ansparen, hängt von deiner Betriebszugehörigkeit und deinem Alter ab. Mit zunehmendem Alter steigen auch die Beiträge (= Altersgutschriften). Diese Altersgutschriften sollen überprüft werden und für ältere Arbeitskräfte gesenkt werden. So sollen die Beitragsunterschiede zwischen den verschiedenen Altersgruppen angeglichen werden.

- Der bisher fixe Koordinationsabzug soll ersetzt werden: Der Koordinationsabzug spielt auch eine Rolle bei der Berechnung, wie viel du und dein Arbeitgeber für dich in die Pensionskasse einzahlen, also sparen. Bisher wurde dein Bruttolohn um einen fixen Betrag (= Koordinationsabzug) reduziert. Der verbleibende so genannte „versicherte“ oder „koordinierte“ Lohn war die Berechnungsgrundlage. Je nach Alter und Dienstjahren wird monatlich ein bestimmter Prozentsatz des versicherten Lohnes in die Pensionskasse einbezahlt. Neu soll der Koordinationsabzug nicht mehr ein fixer Betrag sein (heute beträgt er bei einem Arbeitspensum von 100% fix 25‘725 CHF, Stand 2024), sondern bis zu einem Verdienst von 88‘200 CHF immer 20% des Bruttolohnes betragen.

- Mehr Personen sollen zusätzlich über eine Pensionskasse versichert werden: Bisher waren Arbeitgeber verpflichtet, ihre Mitarbeiter:innen ab einem Lohn von 22‘050 CHF (Stand 2024) in eine Pensionskasse mit aufzunehmen. Neu soll diese Eintrittsschwelle auf 19‘845 CHF gesenkt werden. Damit würden mehr Personen über eine 2.Säule abgesichert.

UNSER FAZIT:

Es ist viel in Bewegung. Und wir blicken gespannt auf die Volksabstimmung, die dieses Jahr über die BVG-Reform entscheiden wird. Selbstverständlich halten wir euch auf dem Laufenden und sollte die Reform angenommen werden, werden wir euch im Anschluss an die Abstimmung ausführlich über alle Änderungen und was sie für uns Grenzgänger:innen bedeuten informieren. Denn auch wenn wir als Grenzgänger:innen keinerlei Einfluss auf das Ergebnis der Abstimmung haben, so sind wir doch direkt von den Folgen betroffen. Stay tuned!

Quellen:

https://www.ahv-iv.ch/p/31.d

https://www.admin.ch/gov/de/start/dokumentation/medienmitteilungen.msg-id-97550.html

https://www.ahv-iv.ch/p/3.04.d

https://www.arisco.ch/uploads/documents/Sozialversicherungskennzahlen-2024.pdf

https://www.youtube.com/watch?v=Xvyfp5emaR8

https://www.bsv.admin.ch/bsv/de/home/sozialversicherungen/bv/reformen-und-revisionen.html

Teile diesen Beitrag:

Das könnte dich auch interessieren

Die neuen Homeoffice Regeln für Grenzgänger:innen

Ab dem 1. Juli 2023 treten für Grenzgänger:innen die neuen Regeln zum Homeoffice in Kraft. Was du beachten musst und was sich ändert, erfährst du hier.

Obligatorisch und Überobligatorisch: was ist der Unterschied?

Die zwei Begriffe obligatorisch und überobligatorisch haben wir als Grenzgänger:in alle schon einmal gehört. Aber was genau ist damit gemeint und was macht den Unterschied aus? Wir klären auf.

Die zweite Säule: Deine betriebliche Rente aus der Schweiz

Wie funktioniert die berufliche Vorsorge in der Schweiz und bin ich automatisch einer Pensionskasse angeschlossen? Hier zeigen wir dir, wie die 2. Säule deines Vorsorgesystems aufgebaut ist.

HAST DU NOCH FRAGEN?

Ist noch etwas unklar? Dann kontaktiere uns gerne per E-Mail.

Du erreichst uns unter: info@bordercrossies.de.

Wir freuen uns auf deine Nachricht!